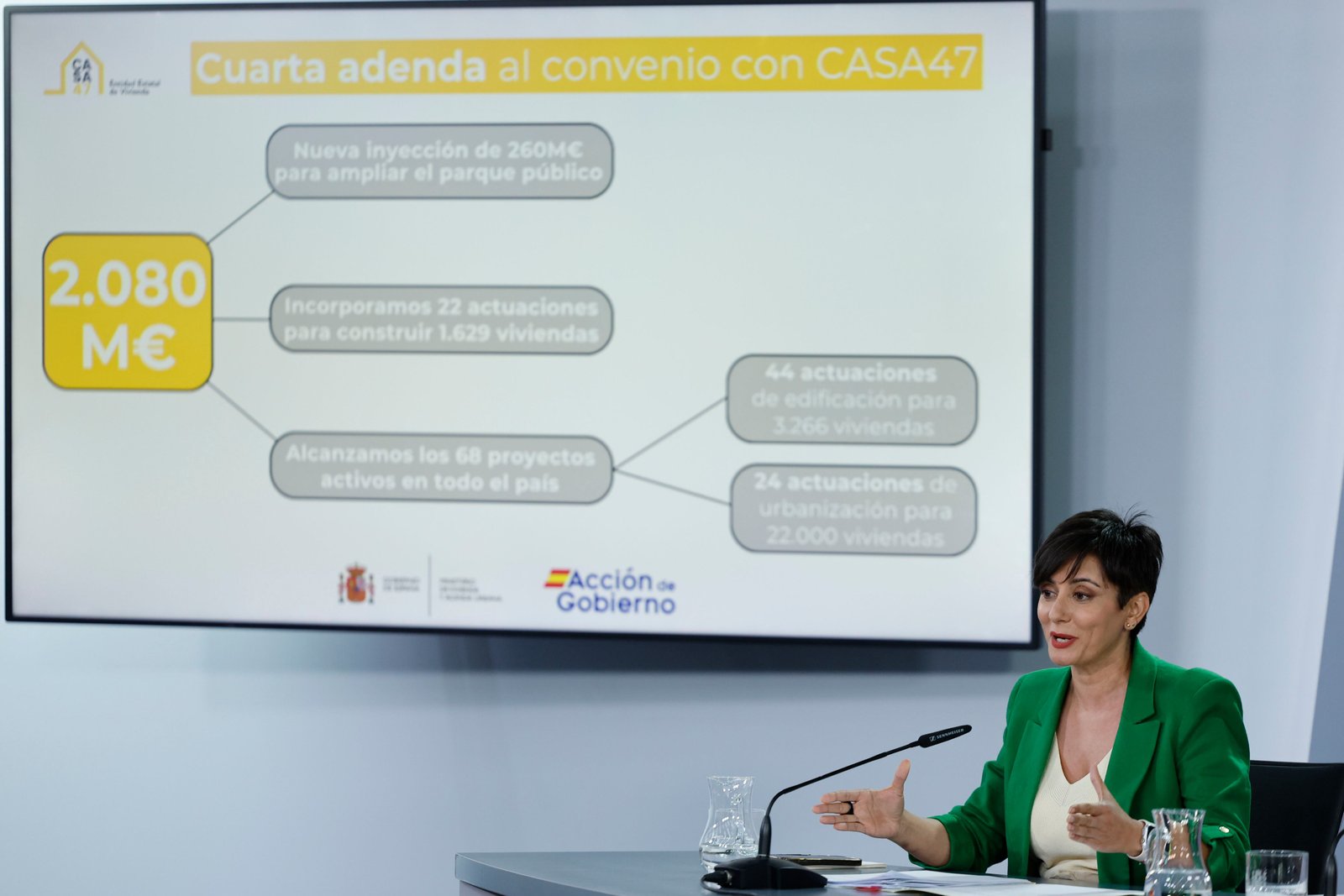

Cerrado el primer capítulo inmobiliario del año, con todas las estadísticas trimestrales ya sobre la mesa, el balance encaja plenamente con lo anticipado por los expertos: nada indica, todavía, que la crisis actual de acceso a la vivienda vaya a cambiar de rumbo drásticamente en 2026. Las casas seguirán encareciéndose previsiblemente, y quienes ya tienen dificultades para acceder a la compra continuarán quedando al margen de un mercado que los mantendrá fuera de juego. Aunque afloran indicios de que algo está cambiando y los precios se acercan al límite en que resulten totalmente inasumibles para las familias y disuasorios para los inversores. Además, avisan los analistas, un gran golpe económico —algo que no está completamente descartado ante la convulsa situación internacional— sí podría situar al mercado en un escenario distinto.. Seguir leyendo

Los expertos apuntan a las primeras señales de un cambio de signo, aunque solo vaticinan un giro brusco si se agravan los conflictos bélicos

Cerrado el primer capítulo inmobiliario del año, con todas las estadísticas trimestrales ya sobre la mesa, el balance encaja plenamente con lo anticipado por los expertos: nada indica, todavía, que la crisis actual de acceso a la vivienda vaya a cambiar de rumbo drásticamente en 2026. Las casas seguirán encareciéndose previsiblemente, y quienes ya tienen dificultades para acceder a la compra continuarán quedando al margen de un mercado que los mantendrá fuera de juego. Aunque afloran indicios de que algo está cambiando y los precios se acercan al límite en que resulten totalmente inasumibles para las familias y disuasorios para los inversores. Además, avisan los analistas, un gran golpe económico —algo que no está completamente descartado ante la convulsa situación internacional— sí podría situar al mercado en un escenario distinto.. Los datos del primer trimestre han dejado sensaciones aparentemente contradictorias. La compra de casas ha caído con respecto al año pasado, con 4.713 operaciones menos entre enero y marzo que en el mismo periodo de 2025, lo que supone un descenso del 2,6%. Pero en otros indicadores las cifras alcanzaron cotas muy elevadas. El número de hipotecas firmadas ha sido el más alto de los últimos 15 años (131.554) para un primer trimestre. Y el valor tasado del metro cuadrado ha superado por primera vez el umbral de los 2.300 euros merced a una subida interanual de casi el 14%, la más alta en 20 años. Los representantes del sector creen que la dinámica de arranque de curso, con señales de un enfriamiento muy lento, se mantendrá durante el conjunto del ejercicio. A menos que la guerra en Irán y el cierre del estrecho de Ormuz (que ya cumplen tres meses) o las tensiones en Ucrania se intensifiquen y acaben pasando factura al conjunto de la economía y, en consecuencia, al ladrillo.. La aparente paradoja de un descenso de las compraventas a la vez que se da un repunte de las hipotecas dista mucho de ser una anomalía para Pau A. Montserrat, profesor de Economía Financiera en la Universitat de les Illes Balears (UIB). Explica que ambos movimientos son coherentes porque responden a un cambio en el perfil del comprador de vivienda: “Una parte relevante de la demanda procedía de adquisiciones sin necesidad de financiación, como las de muchos no residentes, y ese segmento lleva tiempo moderando su actividad”, señala. Pero se trata de una retirada con mensaje: “Puede ser un primer indicio de cambio de ciclo el hecho de que los profesionales o los compradores con mayor capacidad económica se estén retirando al percibir un posible recalentamiento del mercado inmobiliario”, puntualiza.. El paso atrás de los peces más gordos (y voraces) despeja algo el camino para quienes buscan su primera residencia, pero no cuentan con el ahorro suficiente para encarar la compra sin necesidad de un préstamo. Y el aún estable contexto socioeconómico respalda el comportamiento de muchas familias. “Si el empleo funciona razonablemente bien, la historia nos muestra que en periodos donde la economía crece y el empleo también, el crédito responde de forma positiva”, valora Leyre López, analista de la Asociación Hipotecaria Española (AHE). “Entre enero y marzo, los tipos medios apenas variaron, lo que ha mantenido el interés por financiarse entre aquellos compradores que ya tenían tomada la decisión de adquirir vivienda”, conviene Lorena Vega, responsable de Research (investigación) de Gesvalt.. Pero quienes pueden dar ese paso también se topan con casas cada vez más caras. Y en muchas ocasiones, inasequibles para sus bolsillos. Por eso en el primer trimestre también afloran detalles que dibujan pequeños cambios de paradigma: según los datos de Idealista, un 14% de los anuncios de esta plataforma modificaron los importes a la baja durante el periodo. “Se están teniendo que reajustar los precios para cerrar las operaciones de compraventa, que, como venimos advirtiendo desde el tramo final del año pasado, se están retrasando cada vez más días”, incide José María Alfaro, presidente de la Federación Nacional de Asociaciones Inmobiliarias (FAI).. Esas complicaciones financieras para muchos hogares no tienen todavía la capacidad de provocar una congelación a gran escala del mercado, porque la demanda todavía es suficiente para la oferta que sale. Pero sí muestran que los precios, aunque sigan creciendo a ritmo exorbitado, cada vez se acercan más al límite teórico en que ningún potencial comprador pueda (o quiera) pagarlos. “Ya no estamos en la situación de los años 2023 o 2024, donde se vendía absolutamente todo al precio de salida. Ahora, desde el segundo semestre de 2025, se está empezando a reequilibrar el mercado”, añade Alfaro. “A pesar de esto, sigue siendo un mercado clarísimamente de oferta donde el poder negociador sigue residiendo en el vendedor”, matiza.. El frenesí del mercado libre de compraventa (la vivienda protegida viaja por otra vía, aunque también dentro de la escasez constructora) se encuentra, a su vez, inevitablemente influenciado por el auge continuado del alquiler. Los arrendamientos siguen sin dar tregua: en marzo eran un 7% más caros que un año antes, según Idealista, que a la vez asegura que la oferta se ha reducido un 30% en los últimos tres años (algo que en el análisis del Ministerio de Vivienda no es intrínsecamente malo si refleja una mayor estabilización de los inquilinos que ya tienen piso).. Pero lo que está claro es que, con alquileres que en muchos lugares se sitúan muy por encima del coste teórico de una hipoteca, los hogares que pueden intentan ser propietarios. “Se está dando una especie de efecto llamada en la compraventa. Y cuando tenemos un mercado de alquiler que no funciona, la decisión financiera más óptima en estos momentos es comprar”, recalca Montserrat. “Alquilar en muchas partes de España no es posible, se trata de una actividad de riesgo; por tanto, la gente a la mínima que ha conseguido un poco de ahorro se tira a intentar comprar con una hipoteca”, remacha.. Si tiene dudas, sugerencias o simplemente quiere contarnos su caso, puede enviarnos un email a vivienda@elpais.es.. Los datos que facilite serán tratados por EDICIONES EL PAÍS, S.L.U., (C/ Miguel Yuste, 40, 28037-Madrid), con la finalidad de gestionar sus dudas y/o testimonios y elaborar contenido informativo. Podrá ejercer sus derechos reconocidos en materia de protección de datos a través de la dirección dpo@prisa.com acreditando su identidad e identificando el derecho que desea ejercitar. Para más información consulte la Política de Privacidad.

Feed MRSS-S Noticias