La segunda mitad de 2026 se abre con un cambio de tono en los mercados globales. Donde hace apenas unos meses el consenso esperaba un escenario de normalización macroeconómica —con menor inflación, crecimiento estable y bajadas de tipos—, ahora emerge un entorno más incierto, marcado por tensiones geopolíticas, riesgos inflacionarios y dudas sobre la sostenibilidad del rally bursátil.. Seguir leyendo

El banco advierte de que la guerra en Oriente Próximo ha alterado el guion de tipos y crecimiento y obliga a los inversores a ser más selectivos

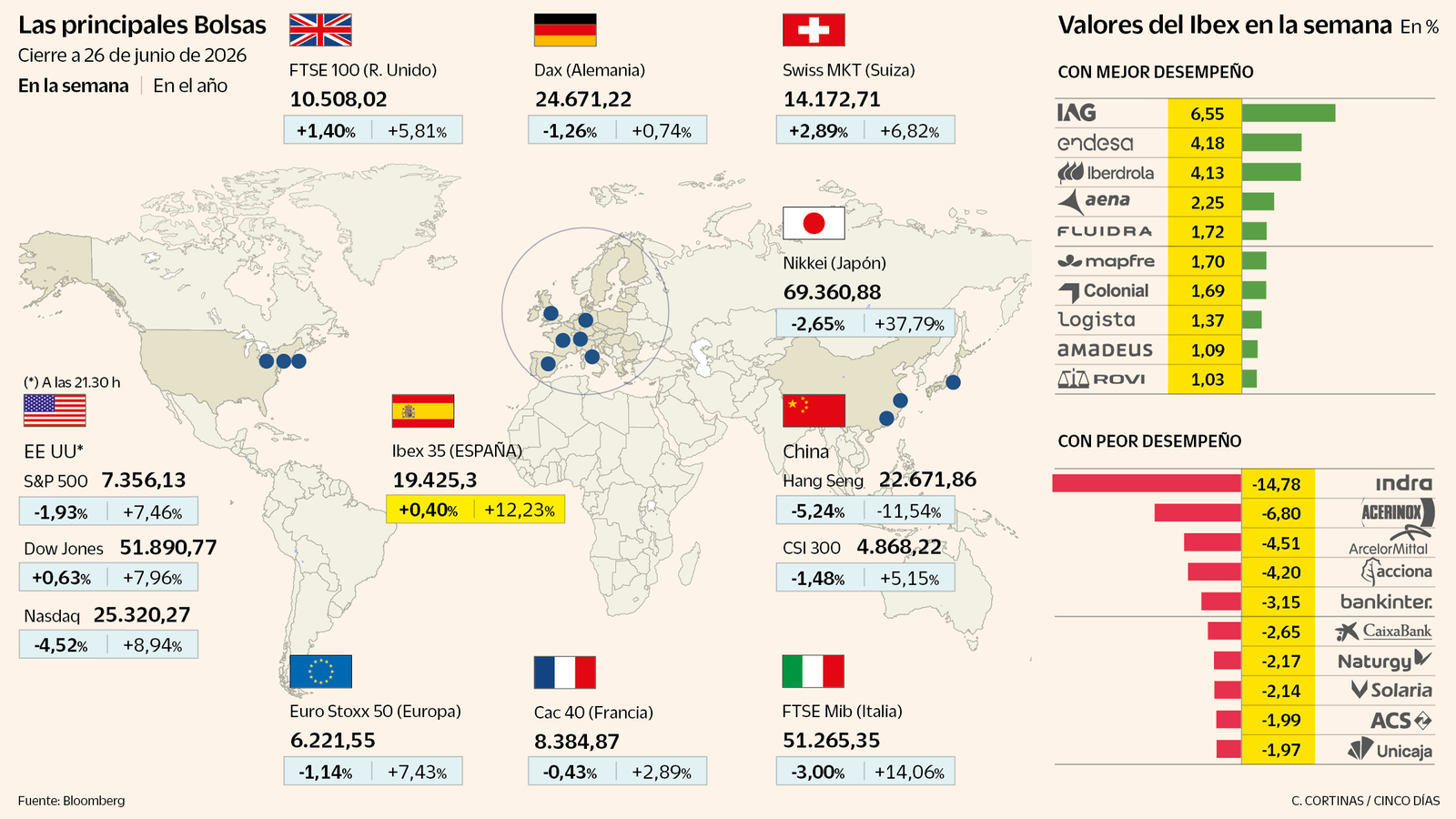

La segunda mitad de 2026 se abre con un cambio de tono en los mercados globales. Donde hace apenas unos meses el consenso esperaba un escenario de normalización macroeconómica —con menor inflación, crecimiento estable y bajadas de tipos—, ahora emerge un entorno más incierto, marcado por tensiones geopolíticas, riesgos inflacionarios y dudas sobre la sostenibilidad del rally bursátil.. Ese es el diagnóstico que dibuja ING en su informe de perspectivas de mitad de año, presentado por su director de estrategias de mercados, Francisco Quintana.. El punto de partida era aparentemente constructivo. 2026 debía ser el año de la normalización, con un crecimiento más previsible y una inflación en descenso. En Estados Unidos, el mercado incluso anticipaba dos o tres recortes de tipos por parte de la Reserva Federal, lo que habría servido como un potente catalizador para las Bolsas. Pero el estallido del conflicto en torno a Irán ha alterado ese escenario: ha introducido presiones inflacionistas y ha deteriorado ligeramente las expectativas de crecimiento.. Ese giro ha devuelto a primer plano un escenario que parecía descartado: la estanflación (inflación sin crecimiento económico). No es la hipótesis central, pero sí un riesgo creciente si el conflicto se prolonga. La combinación de crecimiento débil y precios al alza coloca a los bancos centrales ante un dilema incómodo: bajar los tipos para sostener la actividad o subirlos para contener la inflación.. El cambio de expectativas ha sido abrupto. En Estados Unidos se ha pasado de descontar un ciclo de recortes a anticipar incluso subidas de tipos en el horizonte. Ese viraje condiciona de forma directa el comportamiento de todos los activos financieros, especialmente la renta fija, mucho más sensible a los movimientos de tipos de interés.. La IA y la resiliencia. Pese a este entorno adverso, los mercados han resistido mejor de lo esperado. La clave está en los resultados empresariales. Las compañías han superado ampliamente las previsiones iniciales, especialmente en Estados Unidos, donde los beneficios han crecido muy por encima de lo esperado. Este impulso ha estado estrechamente ligado al bum de la inteligencia artificial (IA), que se ha convertido en el principal motor de las expectativas.. Así, frente a unas previsiones moderadas de crecimiento, los beneficios han dado una sorpresa tras otra. Este comportamiento ha permitido a la Bolsa imponerse al temor a la desaceleración. “Ha ganado por goleada la parte empresarial”, viene a resumir el diagnóstico de Francisco Quintana. Y esta tendencia no se limita a un mercado: la mejora en beneficios se está extendiendo a otras geografías, con especial protagonismo de las economías emergentes.Sin embargo, el balance hacia adelante es más prudente. Las valoraciones bursátiles siguen en niveles elevados —especialmente en Estados Unidos— y el margen de revalorización parece limitado. El mercado está caro, aunque no en niveles extremos, y buena parte de las buenas noticias ya estaría descontada en los precios. Por eso, la previsión es que la Bolsa tenga poco recorrido adicional en lo que queda de año.. Uno de los pilares del optimismo inversor sigue siendo la inteligencia artificial. Las grandes tecnológicas continúan anunciando inversiones masivas en centros de datos e infraestructuras, con cifras que se aproximan al billón de euros anual en los próximos ejercicios. Además, lo hacen con flujos de caja sólidos, lo que refuerza la idea de que este ciclo tiene una base real.. Sin embargo, ni siquiera este motor elimina los riesgos. El mercado presenta una elevada dispersión: mientras algunos segmentos, como los fabricantes de chips, se han disparado, otros como el software han sufrido correcciones relevantes. Esa divergencia obliga a seleccionar con mayor precisión y reduce el margen para apuestas generalistas.. Revisión de expectativas. Además, existe el riesgo de que las expectativas —consideradas demasiado optimistas— sufran una revisión a la baja. El mercado, en ese sentido, se muestra especialmente sensible a cualquier decepción.. En renta fija, el panorama es más complejo. El cambio de expectativas en tipos y el impacto de la guerra han perjudicado a los activos tradicionales, especialmente los bonos soberanos y la deuda corporativa de alta calidad. El principal riesgo es el de movimientos bruscos en los tipos de interés, con mayor probabilidad de subidas inesperadas que de bajadas.. A esto se suma un factor estructural: el aumento de las emisiones de deuda pública en un momento en el que los bancos centrales han dejado de comprar e incluso están reduciendo sus balances. Esta combinación ejerce presión sobre los precios y aumenta la volatilidad.. En este contexto, la estrategia que ING va a implementar para sus clientes de banca privada pasa por reducir la exposición a bonos con vencimientos largos —más sensibles a los tipos— y buscar oportunidades en segmentos con mayor rentabilidad, como los bonos de alto rendimiento o la deuda emergente, siempre que el entorno macro no se deteriore significativamente.. El mensaje final es claro: no hay un activo claramente ganador. Ni la Bolsa ni la renta fija justifican, a nivel agregado, una sobreponderación evidente. El entorno exige un enfoque más selectivo, centrado en sectores y regiones concretas.

Feed MRSS-S Noticias